Épargne salariale : ce que la loi Pacte va changer

L'allègement du forfait social - contribution due par l'employeur sur l'intéressement, la participation et l'abondement - constitue une bonne nouvelle. Prévu par le projet de loi Pacte, il a déjà été intégré dans le budget 2019 de la sécurité sociale et est appliqué depuis le 1er janvier 2019.

Ce 29 janvier le Sénat ouvre le débat sur le projet de loi Pacte en séance publique au sein duquel l’épargne salariale tient une place importante.

Sans même attendre son adoption, les mesures d’exemption du forfait social pour les PME de moins de 250 salariés sont entrées en vigueur ce 1er janvier, intégrées dans la loi de financement de la sécurité sociale pour 2019. Elles permettront aux employeurs concernés de ne plus payer ou de payer moins de contributions (à l'État ou aux organismes sociaux) sur l'intéressement, la participation et l'abondement.

En ces temps de tensions fiscales et sociales, ces mesures en disent long sur les attentes à l’égard de l’épargne salariale et le «capitalisme social».

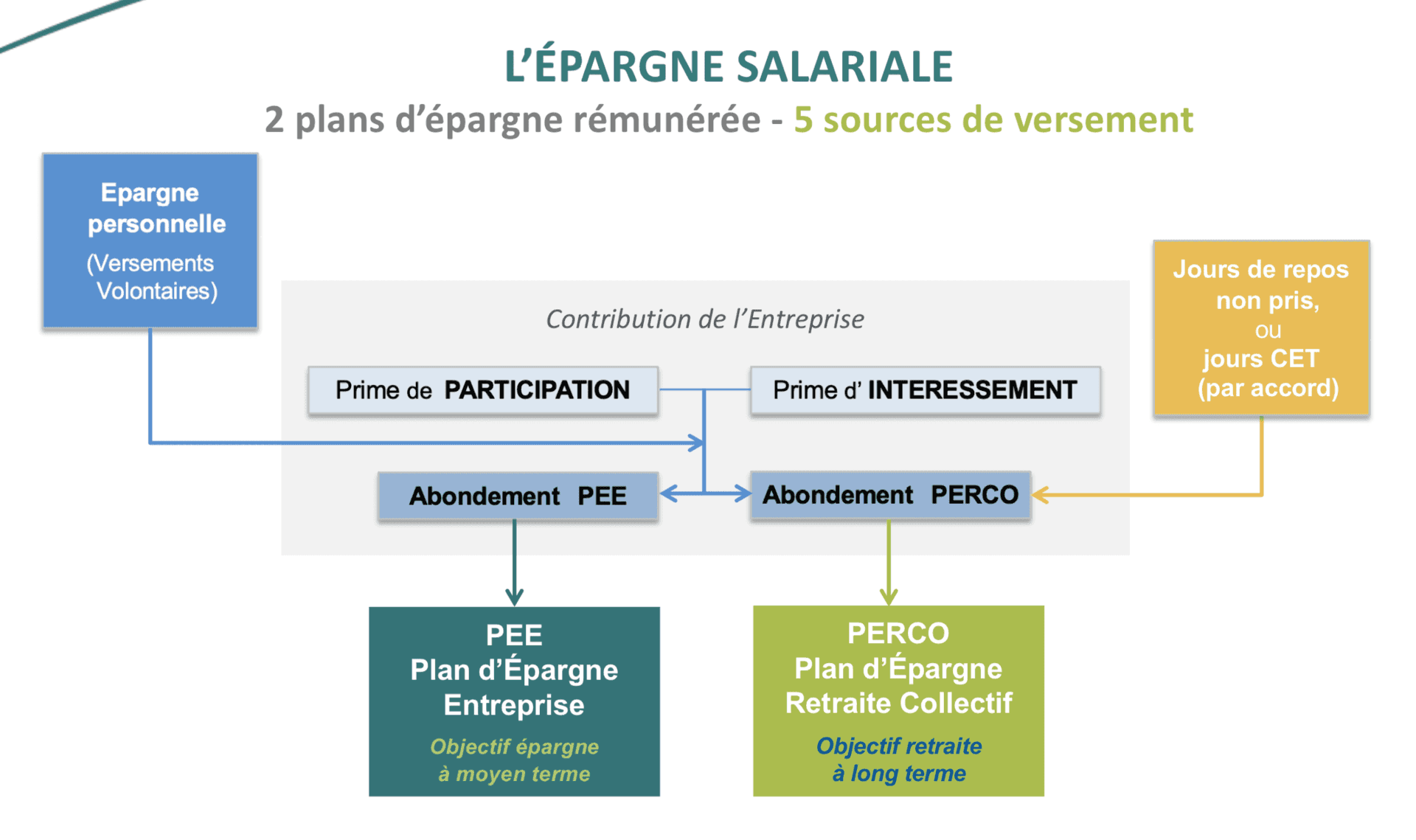

«Le financement, c'est la clé. Il ne peut y avoir de capitalisme sans capital», avait insisté le ministre Bruno Le Maire en présentant le projet de loi Pacte. Or l’un des moyens les plus facilement mobilisables pour lever cette épargne durable sont les Plans d’épargne d’entreprise (PEE) ou les plans d'épargne retraite collectif (PERCO) qui s’enrichissent année après année par les primes d’intéressement et de participation, l’abondement et les versements volontaires des salariés.

10 millions de personnes concernées

À ce jour, un peu plus de 10 millions de personnes bénéficient de ces mécanismes d’épargne salariale, essentiellement les salariés et retraités des grands groupes. Seuls 16% des employés présents dans des entreprises de moins de 50 salariés en bénéficient.

Car la hausse du forfait social acquitté par les entreprises, de 2% des sommes versées à sa création à 20% en 2012, a considérablement rogné les avantages relatifs de ces dispositifs de partage du profit, décourageant les grandes entreprises d’augmenter les sommes et surtout les petites de les mettre en place.

D’autant que les salariés acquittent toujours de leur côté la CSG (9,2%) et la CRDS (0,5%) - qui augmentent régulièrement - sur ces mêmes primes.

Beaucoup de voix s’étaient élevées comme celle de Michel Bon, président de Fondact, association de promotion et de développement de la participation des salariés à la vie de l'entreprise, très attaché à l’actionnariat salarié comme instrument de partage du profit. Cet actionnariat qui avec près de 50 milliards sur les fonds d’actionnariat salariés- essentiellement investis en titres des entreprises finançant ces plans fait déjà de la France l’un des pays les plus avancés dans le domaine.

Tout comme Philippe Lépinay, président de la Fédération française des associations d’actionnaires salariés et anciens salariés (FAS).

Depuis ce 1er janvier 2019, le forfait social est donc supprimé pour toutes les entreprises de 1 à 49 salariés, et ce sur tous les versements d’épargne salariale : participation, intéressement et abondements.

Il est également supprimé, sur l’intéressement seulement, pour les entreprises de 50 à 250 salariés.

Des exemptions fiscales aussi pour les filiales des grands groupes

Ces exemptions valent quelle que soit la date de conclusion de l’accord d’entreprise. Les filiales des grandes entreprises en bénéficient aussi, même en présence d’un accord de groupe.

La loi de finances pour 2019 prévoit aussi de réduire le forfait social à 10% sur l’abondement

aux programmes d’actionnariat salarié versés aux plans d’épargne entreprise (PEE).

Et une autre mesure déjà applicable aux versements aux plans d’épargne retraite collectifs (Perco) prévoit la baisse du forfait social à 16% (voire 10%, c’est en discussion) à condition que les fonds soient en «gestion pilotée» et qu’ils respectent un quota de 7% (qui pourrait passer à 10%) de titres de PME (éligibles au PEA PME).

Reste à faire adopter l’extension aux conjoints collaborateurs (mariage ou PACS) ou associé. Et aussi la suppression de l’obligation d’avoir mis en place un plan d’épargne entreprise (PEE) pour mettre en place un plan d’épargne retraite collectif (Perco).

Pour aider les TPE et PME à passer à l’acte, le ministère du travail a aussi mis en place des modèles d’accords types pour faciliter la création de plans par les entreprises qui n’en disposent pas.

Avec une partie de ces avantages retrouvés à l’entrée, l’épargne salariale redevient donc une enveloppe intéressante pour faire fructifier ses économies.

À la sortie, ses bénéficiaires, restent exemptées d’impôt sur les plus-values. Seuls les prélèvements sociaux (17,2%) sont dus sur les plus-values au lieu d’une «flat tax» de 30%.